給与総額増加要件

今回は、事業再構築補助金における『給与総額増加要件』について解説します。(第10回公募時点)

概要

『給与総額増加要件』とは簡単にいうと、『給与支給総額を年率平均2%以上増加』させることです。

言葉の意味をそれぞれ解説します。

(賃上げ加点を受ける事業者は3~5%となります。)

給与支給総額とは

事業再構築補助金における『給与支給総額』とは、どのような定義になっているのでしょうか?

『法人』と『個人事業主』で違いますので、それぞれ見ていきます。

法人の給与支給総額

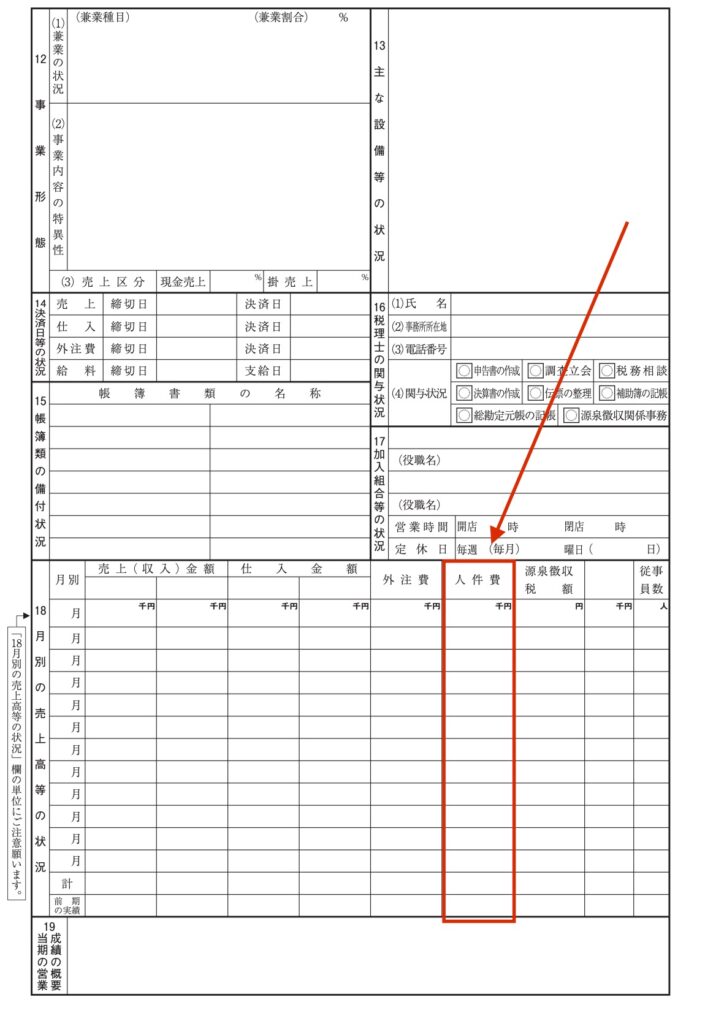

法人の『給与支給総額』は『法人事業概況説明書(裏面)の人件費の欄』に記載された金額となります。

『法人事業概況説明書の人件費の欄』には『俸給・給与及び賞与の支給総額(役員に対するものを含みます。)』を記載することになっていますので、『福利厚生費、法定福利費や退職金は除く』ことになりそうです。

事業再構築補助金とよく似た、ものづくり補助金では『給与支給総額』について、もっとはっきりとした記載があります。

給与支給総額とは、全従業員(非常勤を含む)及び役員に支払った給与等(給料、賃金、賞与及び役員報酬等は含み、福利厚生費、法定福利費や退職金は除く)をいいます。

ものづくり補助金公募要領(14次締切分)より

とのことですので、事業再構築補助金の場合も、ほぼ同じ定義と考えて良さそうです。

ただし、事業再構築補助金事務局は、あくまで『法人事業概況説明書の人件費の欄』で確認するとしておりますので、『具体的にどの費用が該当するか』までは定義していません。(2023年9月時点)

実際にはこの人件費欄は顧問税理士が記入することになるでしょうから、この人件費欄を構成する費用の内容については顧問税理士に確認するようにしましょう。

また、『給与支給総額』と似た『人件費』の事業再構築補助金での定義は下記のようになっております。

人件費の定義(法人の場合)

・売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。)

事業再構築補助金よくある質問より

・一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、退職金及び退職給与引当金繰入れ

・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用

ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることによって算出してください。

こちらは『福利厚生費、退職金等含んだもの』とあるので、『給与支給総額』とは別物として考えたほうがよさそうです。

『人件費』は『付加価値額の算定』で用いるもので、『給与支給総額』では使用しないようです。

『付加価値額』=『営業利益』+『人件費』+『減価償却費』

個人事業主の給与支給総額

個人事業主の『給与支給総額』は所得税青色申告決算書の『給与賃金』『専従者給与』『青色申告特別控除前の所得金額』の欄に記載された金額の合計で判断されます。

こちらも、ものづくり補助金と同じ定義となります。

従業員の給料である『給与賃金』+家族等の給料『専従者給与』+事業主個人の儲け『青色申告特別控除前の所得金額』の合計が、『給与支給総額』となります。

個人の場合は『青色申告特別控除前の所得金額』が含まれている事に注意しましょう。

経費が多額の年があると、一気に下がってしまう危険があります。

ちなみに個人事業主の『人件費』の定義は下記のようになっております。

人件費の定義(個人の場合)

福利厚生費+給料賃金(⑲+⑳)

事業再構築補助金よくある質問より

※個人事業主の付加価値額算定では、人件費の構成要素である㊳専従者給与(=ご家族の方等のお給料)および㊸青色申告特別控除前の所得金額(=事業主個人の儲け)の2項目を「人件費」に参入せずに計算します。

こちらも『人件費』と『給与支給総額』の定義は違いますので、注意しましょう。

年率平均2%以上増加とは

『年率平均2%以上増加』について解説していきます。

基準

まず『比較元』となる基準タイミングですが、『補助事業実施期間の終了時点が含まれる事業年度の給与支給総額』が基準となります。

例えば、12月決算の会社で、2023年中に補助事業を終了して実績報告をする場合は、2023年12月期の給与支給総額が基準となります。

期間

次に、増加させる期間ですが『補助事業終了後の3~5年の事業計画期間中』となります。

年率平均ですので、3年の場合は、3年終了時点で、基準時点より6%以上増加。

5年の場合は、5年終了時で、基準時点より10%以上増加ということになります。

「それだったら5年より3年で計画した方がいいな」

と思われるかもしれませんが、事業の成果が出るまで時間がかかる場合は、5年計画とした方が良い場合もありますので、それぞれのケースに合わせて計画を作成するようにしましょう。

計画期間3年や5年は任意で決めれますので、なにか制限があるわけではありません。

計画期間の長さが採択に影響することも無いかと思われます。(期間の長さより、実現可能性の方が大切です。)

年率平均ですので、2%以上増加しない年があっても、最終的に6%以上(3年の場合)増加していれば大丈夫です。

注意点

注意点も確認しておきましょう。

『応募時点で直近の事業年度の給与支給総額』 ≦ 『基準年度の給与支給総額』である必要があります。

つまり、『基準年度の給与支給総額を一時的に下げる』ことで、目標を達成することはできないということです。

このような不正行為はせずに、誠実に補助事業に向き合う必要があります。

罰則

もし、正当な理由が無く、目標に達していなかった場合には、事業者名を公表するとのことですので、注意しましょう。

まとめ

今回は事業再構築補助金の『給与総額増加要件』について解説しました。

『給与総額増加要件』については十分に理解をしておかないと、後々痛い目を見る可能性がありますので、注意しておきましょう。

『給与総額増加要件』を理解するために

・給与支給総額

・年率平均

・基準時点

・期間

・計画年数

等の項目をしっかりと確認しておきましょう。

お気軽にお問い合わせください

現在サイトからのお問い合わせを停止しております

受付時間/9:00-18:00(休業日/土日祝日)