コロナ融資の借換制度

コロナ借換保証(福岡県では経営改善借換資金といいます)とは、いわゆるコロナのゼロゼロ融資の返済開始時期に合わせて創設された『借換制度』です。

簡単にいいますと、「コロナの時期に借りたゼロゼロ融資の返済が始まってしまう」という事業者向けに、「借換えを行なって、元金据置期間を延長できます」といった制度になっております。

ようやく新型コロナウイルスが収まったとはいえ、借入金を返済できるほど回復している事業者はそう多くはないようです。

この『コロナ借換保証』(自治体ごとに呼び名は様々です)を活用して、事業の立て直しを図っていきましょう。

古瀬行政書士事務所では、経営改善借換資金を受けるためのサポートも承っております。

詳しくは『こちら』をご覧ください。

経営改善借換資金とは

コロナ借換保証は自治体ごとに名称が様々で、内容も多少違いがあります。

ここでは当事務所が所在する福岡県の制度『経営改善借換資金』について説明していきます。

※福岡市にも『経営改善借換資金』が創設されておりまして、内容はほぼ同じです。

※経営改善計画(リスケ)とは別物ですので注意しましょう。

借換えとは

そもそも借換えとは、なんでしょう?

簡単にいうと『今借りている条件を変えて、借り直す』というイメージです。

いくつかパターンがありますが、例えば

◎返済期間や毎月の返済額を変更して借り換える

◎複数の借入を1本にまとめて、条件変更する

◎条件変更と同時に、新規の融資を付け加える

などがあります。

今回の経営改善借換資金では、返済期間や毎月の返済額を変更して借り換えることになります。

つまり、返済が始まったコロナ融資の条件を変更して、新たな返済条件で借り換えるということです。

経営改善借換資金の概要

それでは経営改善借換資金の概要を見ていきましょう。

◎対象者

◎融資期間

◎融資利率

◎保証料率

◎融資限度額

◎資金使途

◎取扱期間

について見ていきます。

| 対象者 | 次のいずれかに該当し、かつ、経営行動に係る計画を策定し、その実行と進捗の報告を金融機関に行う者。 ア セーフティネット保証4号の認定を受けたもの イ セーフティネット保証5号の認定を受けたもの(売上高が15%以上減少しているものに限る) ウ セーフティネット保証5号の認定を受けたもの(イに該当する者を除く) エ 売上高が前年同期と比較して5%以上減少しているもの オ 利益率が前年同期と比較して5%以上減少しているもの |

| 融資期間 | 10年以内(据置5年以内) |

| 融資利率 | 1.3% |

| 保証料率 | ア・イ 0%(事業者負担分(0.2%)を県が負担) ウ 0.2% エ・オ 0.2~1.15% |

| 融資限度額 | 1億円以内 |

| 資金使途 | 運転資金・設備資金(新規融資にも使えます。) |

| 取扱期間 | 令和5年1月10日~令和6年3月31日 |

対象者

経営改善借換資金の対象者は、以下のいずれかに該当する者となっております。

対象者

ア セーフティネット保証4号の認定を受けたもの

イ セーフティネット保証5号の認定を受けたもの(売上高が15%以上減少しているものに限る)

ウ セーフティネット保証5号の認定を受けたもの(イに該当する者を除く)

エ 売上高が前年同期と比較して5%以上減少しているもの

オ 利益率が前年同期と比較して5%以上減少しているもの

つまり、コロナの影響で継続して売上等が減少している事業者が対象となります。

また比較元となる年がコロナ期で、コロナ収束後の現在と比較するので、ここで対象外となってしまう事業者も多いかもしれません。(タイミング次第と思います)

また、セーフティネットの認定書の有効期間は認定の日から30日です。

この有効期間内に、金融機関に経営改善借換資金の申込をしないといけませんので、スケジュール管理も大切となります。

それぞれ簡単に確認しておきます。

セーフティネット保証4号の認定を受けたもの

新型コロナウイルス感染症の影響により、原則として最近1ヶ月の売上高等が、前年同月に比して20%以上減少しており、かつ、その後2ヶ月を含む3ヶ月間の売上高等が前年同期に比して20%以上減少することが見込まれること。最低限前年同月比で20%以上の売上高等減少が必要です。

セーフティネット保証5号の認定を受けたもの(売上高が15%以上減少しているものに限る)

対象業種に属する事業を行っていて、売上高等が前年同期比15%以上減少していること。

セーフティネット保証5号の認定を受けたもの(イに該当する者を除く)

対象業種に属する事業を行っていて、売上高等が前年同期比5%以上減少していること。(イに該当する者を除く)

「エ」「オ」に関しては、分かるかと思いますので割愛しますが、要するに直近1ヶ月の売上高等が前年同月比で5%以上減少していることが必要となります。

経営行動計画書

また、ア〜オのどれかに該当した上で『経営行動計画書』を金融機関に提出し、その実行と進捗の報告を金融機関に行う必要があります。

セーフティネットの認定には有効期間がありますので、期間内に経営行動計画書を作成し、提出しなければいけません。

『経営行動計画書の作り方』は後ほど解説します。

融資期間

融資期間は10年以内で、据置期間は5年以内となっております。

ここで問題は『据置期間』といえるかと思います。

据置期間とは、元金の返済を何年据え置くかということです。

コロナ融資はゼロゼロ融資と言われていましたが、それは

◎『元金返済据置』で元金返済ゼロ(期間は3年ほどが多かったと思います。)

◎『利子の補給で利子支払い実質ゼロ』(利子は支払っていたが、後から補給される。こちらも3年ほど。)

という制度になっていたからです。

このゼロゼロが終了して『元金の返済』と『利子の支払い』がスタートすることで、資金繰りが苦しくなってしまうということです。

この2つの『元金の返済』と『利子の支払い』のうち、『元金の返済』をもう一度据置するというのが、今回の制度です。

据置期間は5年以内となっていますが、実際は今回も3年ほどが多くなるかと思います。

その3年の間に、事業を立て直して資金繰りを改善させないと、3年後に再び返済に困ることになります。

融資利率

融資利率は1.3%です。

今回は利子の補給はありませんので、利子の支払いは負担しないといけません。

保証料率

保証料率は、売上高等の減少幅で変わってきます。

◎ア・イの場合は、0%(事業者負担分(0.2%)を県が負担)

◎ウの場合は、0.2%

◎エ・オの場合は、0.2~1.15%

となっています。

融資限度額

融資限度額は1億円以内です。

資金使途

資金使途は、運転資金・設備資金(新規融資にも使えます。)となっておりますが、資金繰りが苦しい場合が多いでしょうから、運転資金の場合がほとんどかと思います。

設備資金に使用する場合は、かなり入念な資金計画を作成した方がよいでしょう。

取扱期間

取扱期間は、『令和5年1月10日~令和6年3月31日』となっています。

経営改善借換資金の申込方法

経営改善借換資金の申込方法は、まず金融機関にご相談ください。

その後、セーフティネットの認定を市町村から受けて、経営行動計画書を金融機関に提出します。

提出後は金融機関と信用保証協会による審査がありますので、しっかりとした経営行動計画書を作成しましょう。

経営行動計画書の作り方

それでは『経営行動計画書』の書き方を、解説していきます。

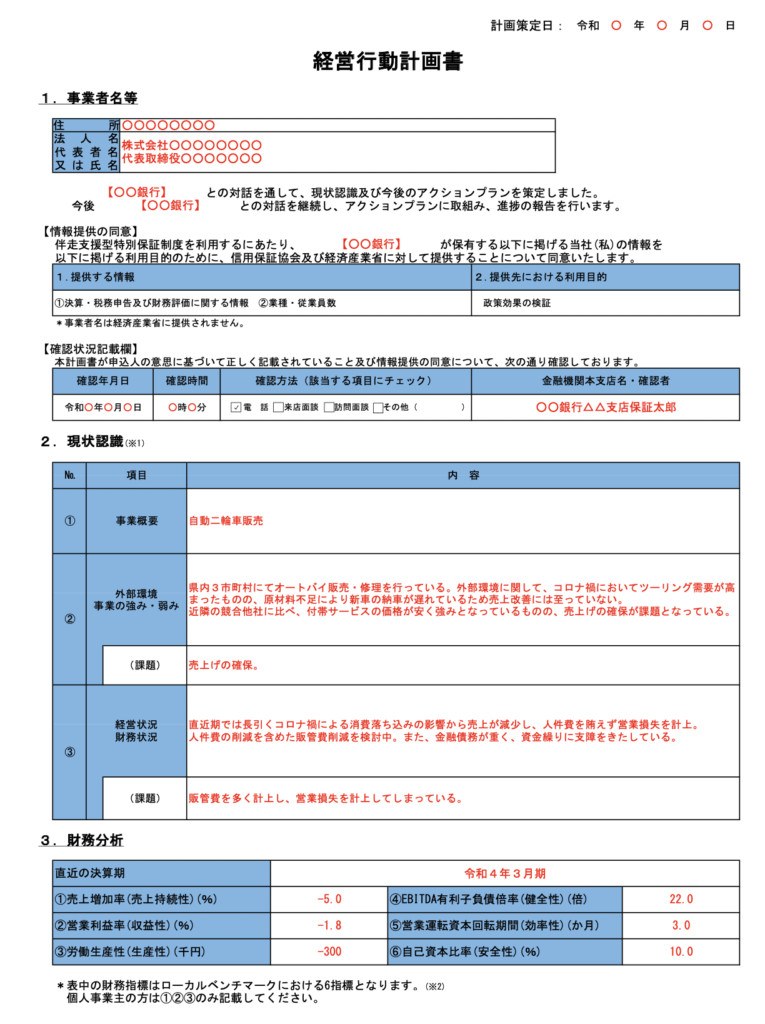

経営行動計画書の記載例は、中小企業庁のHPからダウンロードすることができます。

(検索サイトで「コロナ借換保証」と検索すると、上の方に中小企業庁のHPが出てきます。)

当事務所では、経営行動計画書の作成サポートも承っております。

詳しくは『こちら』をご覧ください。

上記画像は中小企業庁HPからダウンロードした記載例です。

A3用紙1枚の様式ですので、それほど難しくはないように見えますが『どこまでやるかは事業者次第』となっております。

経営行動計画書の中には以下のような記載があります。↓

(本計画書中、別に添付する計画書で代える項目がある場合には項目名をチェックして下さい。)とあります。

つまり、このA3の用紙以外にも資料を作成して良いということです。

別紙の添付資料を作成しないと審査に通らないかどうかは、審査する人次第ですので、それは誰にも分かりません。

しかし、『審査に通る通らない』以外にも重要な論点があります。

それは『この先事業が回復して、借入金を本当に返せるのか?』ということです。

当然なことではありますが、その論点を重視するのであれば、A3だけでは計画書は足りませんので、さらにボリュームのある経営行動計画書が必要となります。

ただ、先ほども申しましたが、セーフティネットの認定には有効期間があります。

経営計画書を作成するのに時間をかけ過ぎてもよくありませんので、そこはバランス感覚が必要と言えるでしょう。

(上記画像の※1に「ローカルベンチマーク」という記述があります。「ローカルベンチマーク」については後述しますが、最低限ローカルベンチマークを添付しても良いかもしれません。)

それでは、経営行動計画書の作成方法を簡単に解説していきます。

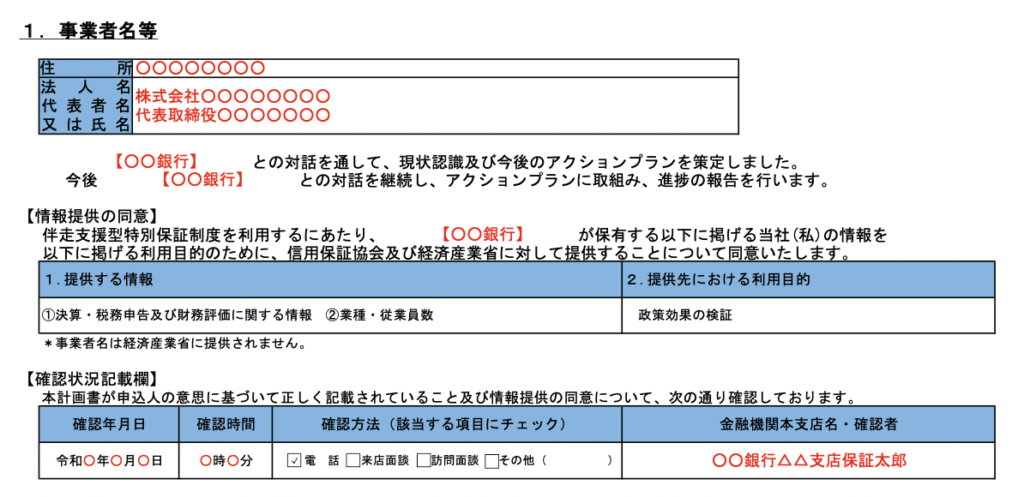

1.事業者名等

「1.事業者名等」は、『住所』『法人名』『代表者名』と『銀行名』を記載するだけです。

『確認状況記載欄』は金融機関に記載してもらいましょう。

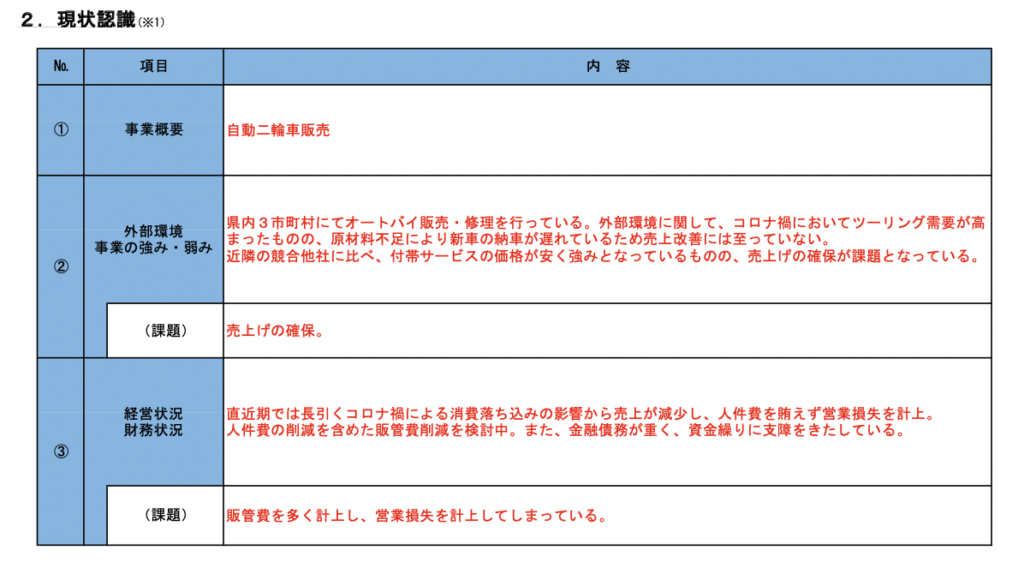

2.現状認識

「2.現状認識」は、『ローカルベンチマークの非財務ヒアリングシート』でも代用可となっておりますが、まずはこの表に記載する場合を解説します。

現状認識を通して『窮境原因』を把握することが大切です。

①事業概要

①の「事業概要」ですが、現在の事業概要をなるべく具体的に記載しましょう。

例えば

◎事業内容

◎創業年

◎年商

◎沿革

◎事業の特色

といった事を記載して、御社がどのような事業を行っている会社かが簡潔に伝わるようにしましょう。

②外部環境、事業の強み・弱み

②の「外部環境、事業の強み・弱み」ですが、いわゆるSWOT分析と言えます。

(SWOT分析については、簡単ですがこちらのページで解説しています➡︎『SWOT分析をして事業計画書を作成しましょう』)

外部環境では

◎市場動向

◎競合

◎顧客ニーズ

といった要因を挙げて、市場の機会や脅威があるかを記載します。

事業の強み・弱み(内部環境)では、『外部環境と関連する強み・弱み』を挙げていきます。

記載例を見ると、そのような記述になっているかと思います。

◎顧客ニーズ→コロナによりツーリング需要が高まっている(機会)

◎市場動向→原材料不足による納車遅れ(脅威)

◎付帯サービスが安い→強み

◎売上確保ができていない→弱み

ポイントとしては、『機会・脅威・強み・弱み』を挙げた結果、『じゃあどうするのか?』という点が見えてくるとよい分析ができていると言えます。

記載例でいくと、「新車は納車が遅く売上確保に繋がらないので、修理の方で売上を上げていく」というような事が見えてくるかと思います。

課題としては、多くの事業者が『売上の確保』になるかと思います。

③経営状況・財務状況

②では、主に『事業面』と呼ばれる視点から見ていきましたが、③では『財務面』の視点から見ていきます。

まずは現在の経営状況から説明します。

コロナ関連の融資ですから、ほとんどの方がコロナの影響を受けているかと思います。

『コロナの影響で売上高は〇〇となっている』という感じで書くとよいでしょう。

記載例ではないですが、具体的な数字を書いた方が分かりやすいと思います。

『コロナの影響で2020年4月から売上が減少しており、2023年3月期の売上は〇〇円で、2019年3月期と比較して〇〇%減少した』といった感じでしょうか。

次に財務状況ですが、『経費や借入』について記載するとよいでしょう。

負担が重くなっている経費(例:原材料費、人件費、水道光熱費など)や、借入金のことを記載して、財務面でどのような問題をかかえているかを記載します。

ここでも具体的な数字を書くと良いでしょう。

『売上高が減少したことで、固定費である人件費の比率が重くなり、人件費率は〇〇%となっている。』などです。

課題は、財務面から見えた課題を記載すればよいかと思います。

ローカルベンチマーク

ここでローカルベンチマークの説明をしておきます。

ローカルベンチマークは、次の『財務分析』の項目でも使用しますので、確認しておきましょう。

ローカルベンチマーク(通称:ロカベン)とは、経済産業省が作成している『企業の健康診断ツール』です。

ローカルベンチマークを使用することで、『企業の経営状況の把握』をすることができ、企業がかかえる問題の早期発見に役立てようというツールになっております。

ローカルベンチマークのシートはエクセルファイルになっており、こちらの『経済産業省HP』からダウンロードできます。

ローカルベンチマークは「6つの指標」「商流・業務フロー」「4つの視点」の3枚組のシートとなっています。⬇︎

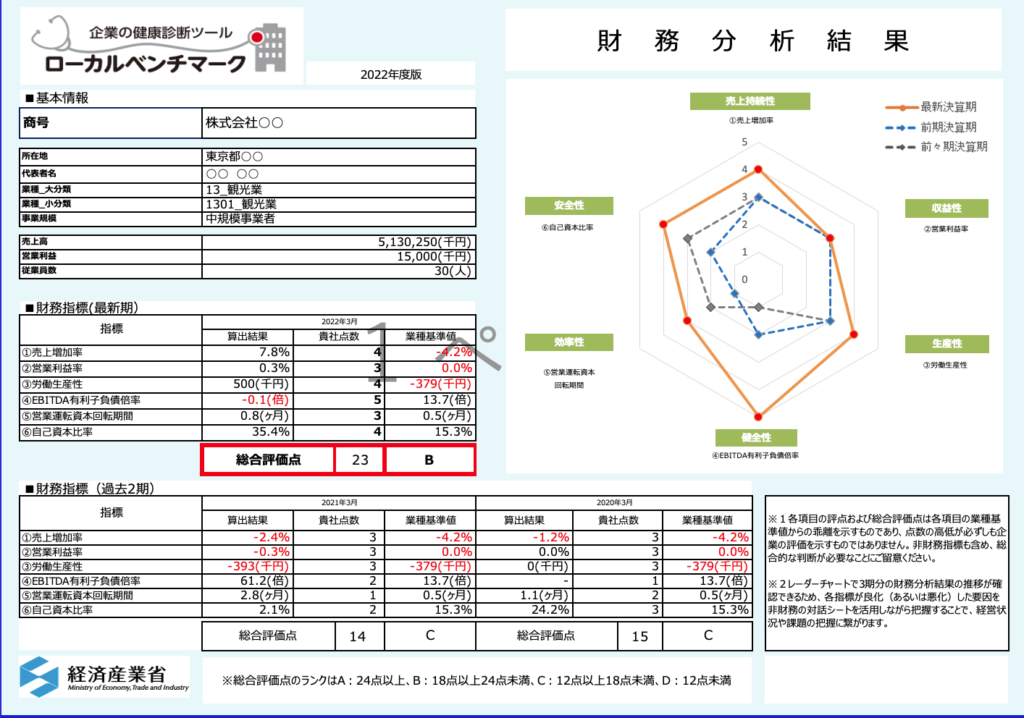

まずは「6つの指標」というシートを見てみましょう。

「6つの指標」は『財務面』に関するシートです。⬇︎

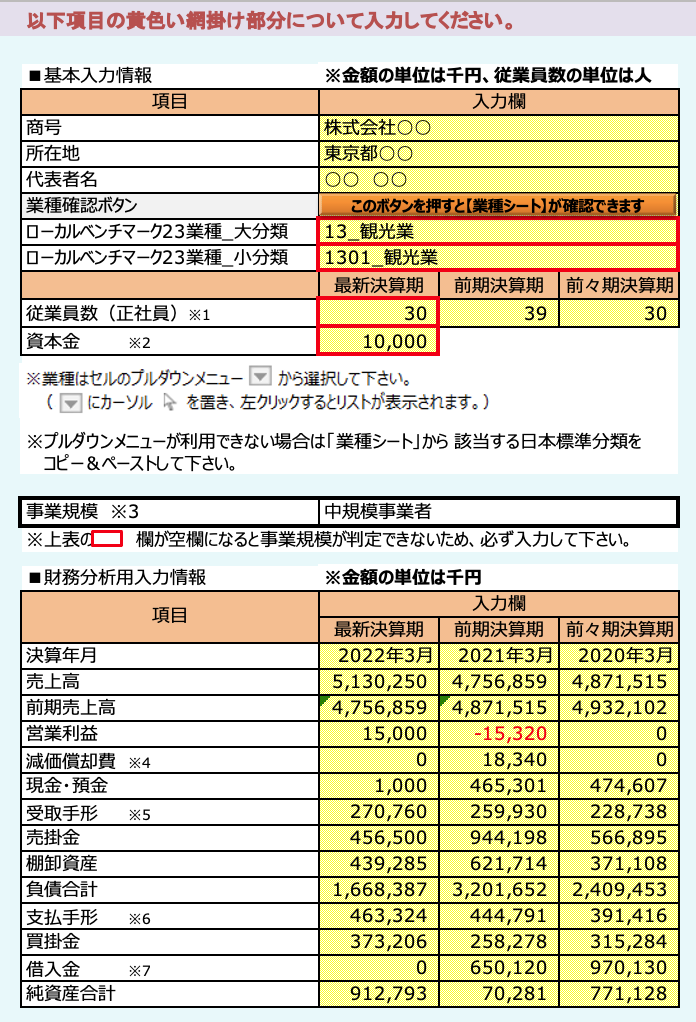

この財務分析は、『入力用のシート』に3ヶ年の決算書の情報を入れるだけで自動的に行なってくれますので、簡単です。⬇︎

御社の決算書の情報を入力してみましょう。

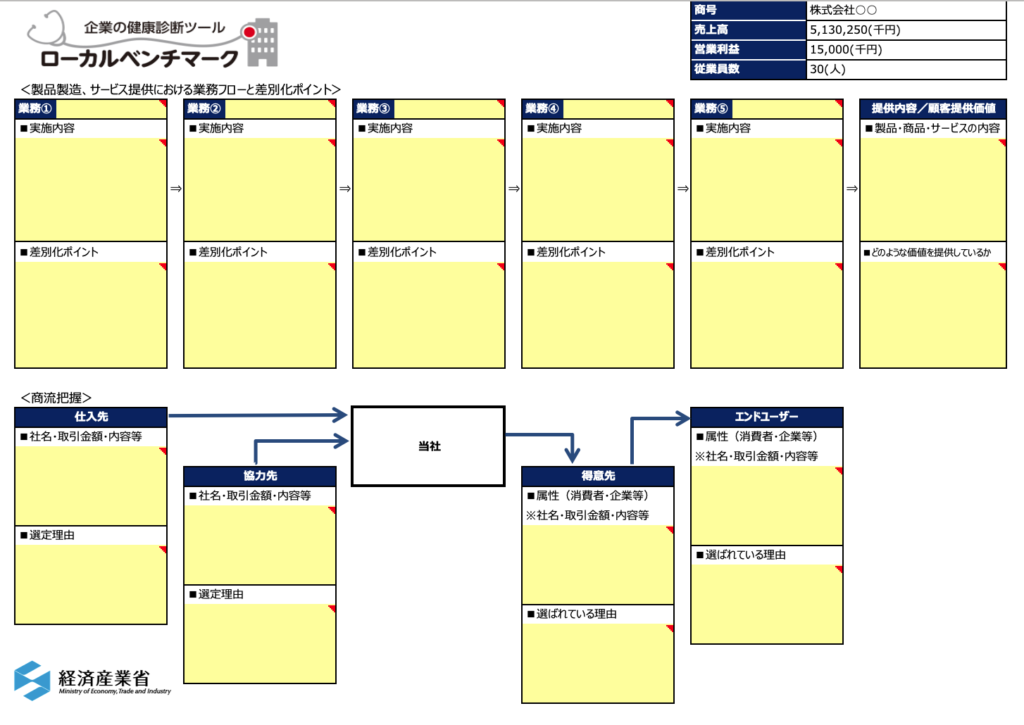

次に「商流・業務フロー」のシートです。

このシートでは、業務フロー(例えば飲食店であれば、商品企画→広告→仕入→調理→提供など)や、商流(どこから仕入れて、どこに売るかなど)を、記載して把握することができます。

それほど難しくはないと思いますので、作成してみましょう⬇︎

ローカルベンチマークの作成方法は経済産業省からも参考資料が公表されていますので、参考にするとよいでしょう。

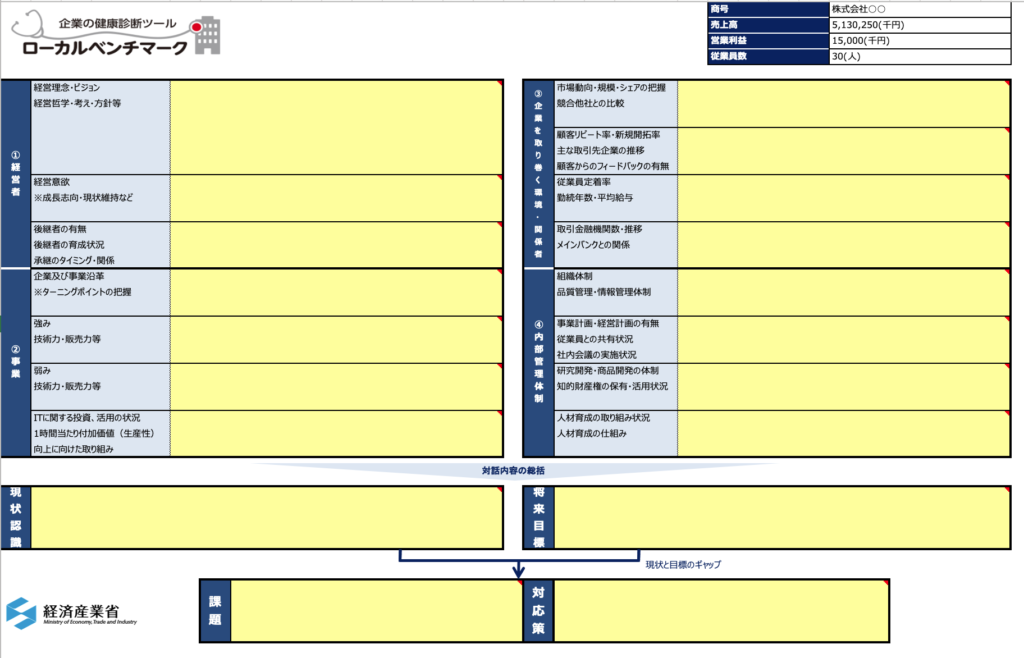

次に「4つの視点」という『非財務面』のシートになります。

こちらのシートは経営行動計画書の中に「2.現状認識の代わりになる」と記載がありますので、こちらのシートを作成して、「2.現状認識」の代わりとしても大丈夫です。⬇︎

このシートは4つの視点『経営者』『事業』『企業を取り巻く環境・関係者』『内部管理体制』を分析することで、『現状認識』と『将来目標』のギャップに対して、どのような『課題』と『対策』が必要かを分析するためのシートです。

いまいち分かりにくいと思いますが、まずは4つの視点の項目を色々と挙げていくことで『現状認識(現状分析)』を行います。

経営行動計画書の「現状認識」で行なったことを、さらに細かく掘り下げるイメージです。

現状認識ができたら、『将来目標』とのギャップを確認します。

そのギャップを埋めるためには、『何が課題』で『何をすべき』かを記載していくと良いでしょう。

小難しいことを書く必要はないと思います。

計画はシンプルで核心を突いている方が、相手にも伝わりやすいです。

以上、ローカルベンチマークの簡単な説明でした。

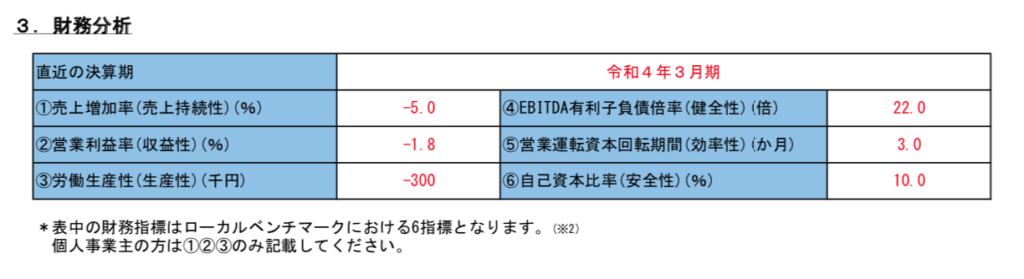

3.財務分析

ここでは先ほどのローカルベンチマークで算出された指標を書き写せばよいだけですので簡単です。⬇︎

指標の意味を簡単に説明しておきます。

◎売上増加率【(最新期売上高/前期売上高)-1)】

売上が前年と比べて、どれぐらい増えた(減った)かを示す指標です。

◎営業利益率【営業利益÷売上高】

売上に対してどれぐらい営業利益を生み出しているかという指標です。

◎労働生産性【営業利益÷従業員数】

従業員1人あたりが、どれぐらいの営業利益を生み出しているかを示す指標です。

◎EBITDA有利子負債倍率【(借入金-現金・預金)÷(営業利益+減価償却費)】

少し分かりにくい指標ですが、簡単に言いますと『借入金が稼ぎの何倍あるか』ということを示す指標です。倍率は低いほうが良いです。

◎営業運転資本回転期間【(売上債権+棚卸資産-買入債務)÷月商】

運転資本が、月商何ヶ月分必要かという指標です。

運転資本とは『仕入れ→在庫→販売→(繰り返し)』という営業サイクルを行う上で最低限必要な資金の理論値です。

◎自己資本比率【純資産÷負債・純資産合計】

純資産(自己資本)が、負債+純資産合計のうち、どれぐらいあるかを示す指標です。

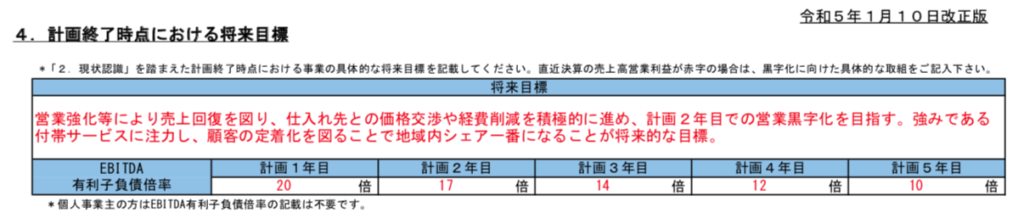

4.計画終了時点における将来目標

将来目標を記載します。

ローカルベンチマークの4つの視点にも出てきたので、作成している方は同じ記載で良いでしょう。⬇︎

なるべく数字も用いて具体的に記載していきますが、将来目標がよく分からない方は、もう一度現状分析をしっかりとしてみてください。

その中で「ここに問題があるから、もっとこうしたい」というような事が自然と見えてくるはずです。

財務分析の結果から問題を見つけ出してもよいでしょう。

例えば、「労働生産性が低いのでITシステムを導入して、3年後の労働生産性を〇〇円とする」といった感じです。

分析をして現状認識を行い、炙り出た問題から将来目標を定めていくと、軸のある経営計画となっていきます。

EBITDA有利子負債倍率に関しては、後ほど算出して記載します。

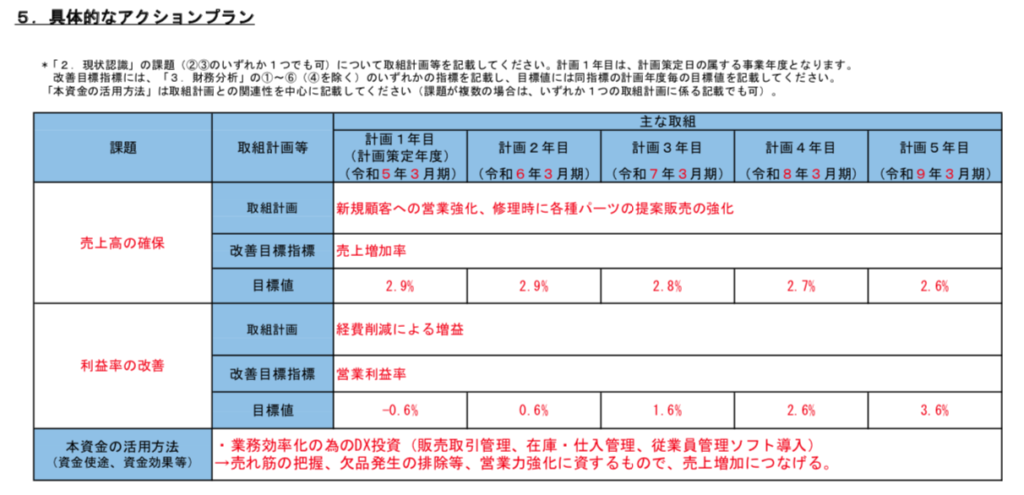

5.具体的なアクションプラン

具体的なアクションプランを記載していきます。

アクションプランとは『課題を解決するために実行する実行計画』のことです。

『課題』には「2.現状分析」で記載した課題を用います。

記載例では「売上高の確保」と「利益率の改善」となっていますが、コロナ特別借換制度を利用する事業者の方は、この2つに該当する方も多いと思うので、このまま記載しても良いでしょう。

大切なのは『取組計画』です。

その課題を解決するために、具体的に何をするのかを記載しましょう。

『具体性』が大切ですが、欄が足りない場合は別紙でアクションプランシートを作成しても良いでしょう。

改善目標指標に関しては「3.財務分析」で使用した指標を用います。(EBITDA有利子負債倍率以外)

これも記載例通り、売上増加率と営業利益率でも問題ないでしょう。

本資金の活用方法では、新たな投資を行う場合は記載しましょう。

単に運転資金として活用する場合は、そのように記載します。

6.収支計画及び返済計画

最後の項目になりますが、ここは難易度の高い項目となります。

エクセルを用いて損益計画を作成すると良いのですが、申し訳ありませんが、ここでは到底説明できないボリュームとなってしまいます。

(記載例の項目を何となくで埋めてしまうと、金融機関から質問があった時にうまく答えられないと思います。そうなると根拠のない実現可能性の低い計画という風に見られる可能性もあります。)

エクセルでの損益計画の作成をやった事がない方は、商工会・商工会議所、認定支援機関等の支援専門家に相談してみた方がよいかもしれません。

損益計画を作成したら、別紙で添付した方が良いでしょう。

この項目が作成できれば、将来目標のEBITDA有利子負債倍率の欄も記載することができます。

以上、ここまで経営行動計画書の書き方を見てきました。

経営改善借換資金の支援

当事務所では経営改善借換資金のサポートも承っております。

「経営行動計画書の作り方が分からない」など、お困りのことがあれば、お気軽にご相談ください。

当事務所は経済産業省が認める、認定支援機関ですので、安心してお問い合わせください。

報酬は、成功報酬となっており、借換の審査に落ちた時は発生いたしません。

報酬額は以下の通りです。

報酬額(成功報酬):33,000円(税込)

まとめ

以上、コロナ借換保証(経営改善借換資金)について、簡単に説明してきました。

コロナのゼロゼロ融資の返済がスタートして、多くの事業者が資金繰りに苦しむことが予想されています。

コロナ借換保証(経営改善借換資金)の対象者となる方は、この制度を活用して、資金繰りの改善に取組みましょう。

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください