目次

補助金は税込金額×補助率?税抜金額×補助率?

今回は、事業再構築補助金における『補助金額の計算式』は、『消費税込金額×補助率』or『消費税抜金額×補助率』のどちらなのかという話をしていきます。

当サイトでは事業再構築補助金に関して各種説明をしております。

こちらのページにまとめておりますので、ご参考にされてください➡︎『補助金申請サポート』

結論

まずは結論です。

事業再構築補助金では、他の多くの補助金と同じように、消費税の取り扱いは下記のようになっております。

- 課税事業者➡︎『税抜金額×補助率』

- 免税事業者or簡易課税➡︎『税込金額×補助率』

以下、解説していきます。

税込税抜とは?

まず、何の話をしているのかと言いますと、補助金では

・『実際にかかる経費』

・『補助対象経費』

・『補助率』

・『補助金額』

というように、いくつかの項目を元に補助金計算を行います。

ポイントは『補助対象経費』ですが、それぞれについて解説します。

実際にかかる経費(消費税込)

これは、補助事業を行う時に実際に支払う金額全体のことです。

例えば、『A工事』をして『B機械』を買って『Cチラシ』を配るとします。

その場合『A工事代金+B機械代金+Cチラシ代金』が必要な金額全体となります。

この費用には当然消費税がかかりますので『税込価格』となります。

補助対象経費(消費税 込or抜)

次に今回のポイントとなる項目です。

『補助対象経費』とは、補助金の対象となる金額のことです。

どういう意味かと言いますと、補助金の金額は下記の計算式で算定されます。

『補助対象経費』×『補助率』=『補助金額』

この算定式で、補助金の金額が決まりますので、『補助対象経費』は非常に大切な金額になります。

では、この『補助対象経費』は消費税込みでしょうか?消費税抜きでしょうか?

その答えが先ほどの『結論』となっております。

・課税事業者は『税抜金額×補助率』

・免税事業者or簡易課税は『税込金額✖️補助率』

となります。

「なぜ課税事業者だけ税抜?」

と思われるかもしれませんが、その理由はかなり複雑ですので『とにかくそうなる』という認識でもよいかと思います。

一応参考として事業再構築補助金の公募要領の該当箇所を下記に載せておきますが、理屈を理解する時間を事業計画の作成に充てた方が良いかと思います。

補助事業者が課税事業者(免税事業者及び簡易課税事業者以外)の場合、本事業に係る課税仕入に伴い、消費税及び地方消費税の還付金が発生することになるため、この還付と補助金交付が重複しないよう、課税仕入の際の消費税及び地方消費税相当額について、原則としてあらかじめ補助対象経費から減額しておくこととします。この消費税及び地方消費税相当額を「消費税等仕入控除税額」といいます。

事業再構築補助金第9回公募要領より

補助率

補助率は補助金ごとに決められています。

3分の2や2分の1といった具合ですので、例えば補助率3分の2の場合は

- 課税事業者の場合『支払い経費の税抜金額×2/3』

- 免税事業者or簡易課税の場合『支払い経費の税込金額×2/3』

といった式になります。

補助金額

補助金額とは支給される補助金の額のことです。

先ほどの計算式で導き出された金額が、補助金額となります。

事業再構築補助金では一律税抜では?

さて、この件に関してインターネットで検索をかけますと、事業再構築補助金では課税事業者も免税事業者も『税抜金額×補助率』であるという記事を見かけます。

実はこれは第5回公募までの話でした。

多くの他の補助金では

- 課税事業者→『税抜金額×補助率』

- 免税事業者or簡易課税→『税込金額×補助率』

となっているのに、事業再構築補助金ではなぜか一律『税抜金額✖️補助率』となっていましたので、疑問を持たれる事が多かったのですが、第6回になりようやく是正されたのではないかと思います。(第5回までの免税事業者の方と簡易課税の方は可哀想ですが・・・。)

補助対象経費が税抜か税込かで、補助金の金額は大きく変わってきますので、この件に関しては公募要領でしっかりと記載してもらいたいのですが、先ほどの引用のように、分かりにくい記載しかありません。

この件については電子申請時に初めて気づく方や、気づかずにそのまま申請してしまう方もいるようです。

まさか補助金額が少なくなるように、わざと分かりにくくしているわけではないでしょうが、もう少し分かりやすい記載をしていただきたいものだと思います。

簡易課税制度とは?

最後に簡易課税制度についてと、その確認方法について解説しておきます。

『課税事業者』と『免税事業者』の違いは、消費税を納めているかどうかですので、みなさんすぐに分かると思うのですが、『課税事業者』の一部は『簡易課税制度』で消費税納付の計算をしています。

「自社は簡易課税制度だったっけ?」

という方は確認をする必要があります。

簡易課税制度

簡易課税制度について、簡単に説明しますと、

- 課税売上高が5,000万円以下の場合に選択できる

- 届出が必要

- 消費税の計算が楽になる

といった特徴があります。

納付消費税の計算は

『受け取った消費税』ー『支払った消費税』

という計算をしないといけませんので、非常に手間がかかります。

しかし、簡易課税の場合は

『受け取った消費税』✖️『一定の割合』

といった簡単な計算で、納付消費税を計算できますので、非常に楽になります。

※解説のために簡便な表現にしております。

『一定の割合』は業種ごとに決められていますので、ご自身の業種の割合をかけて計算することになります。

簡易課税を導入するかは

・手間を省きたい

・簡易課税の方が納付消費税が少なくて済む

場合に、選択されます。

簡易課税かの確認方法

それでは、簡易課税制度を選択しているかの確認方法を解説します。

以下の2点のどちらかで、確認します。

- 税理士に確認する

- 消費税の申告書第一表を見る

顧問税理士に確認する

まずは、税理士に確認する方法をお勧めします。

当たり前の方法ですが、一番確実です。

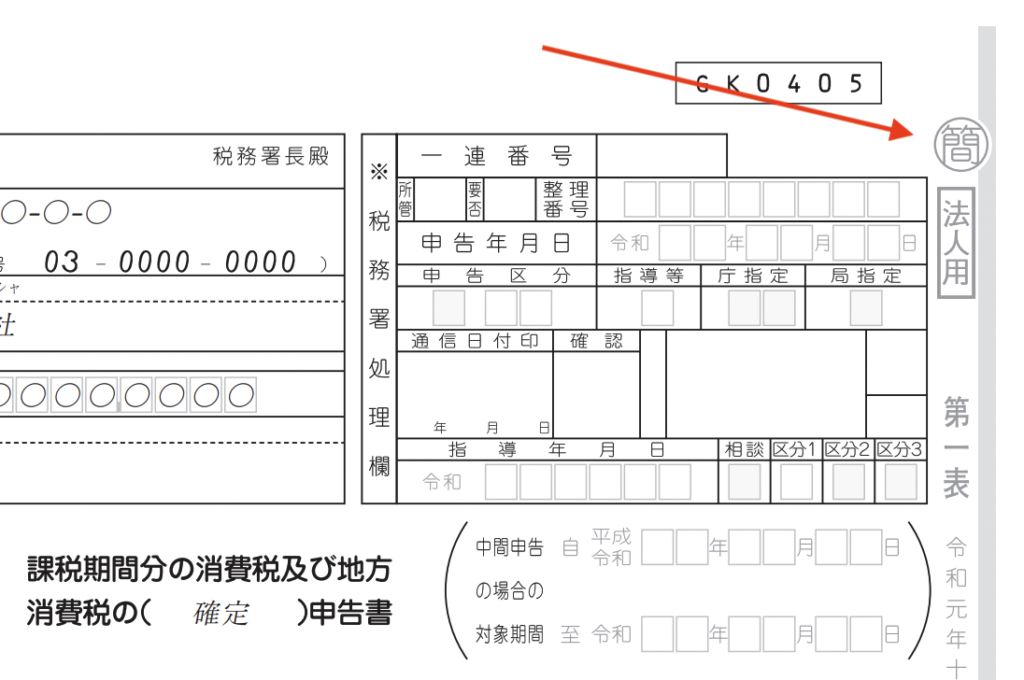

消費税の申告書第一表

税理士に確認するのが面倒だったり、時間がかかるようであれば、『消費税の申告書第一表』を確認します。

消費税の申告書の第一表の右上に『簡』の文字があれば、簡易課税で計算しています。

なお、事業再構築補助金で「なぜ簡易課税だと免税事業者と同じで消費税抜きで申請できるのか」の理屈は、とても複雑ですので理解する必要はないかと思います。

時間があって興味がある方は、調べられてみると良いかと思います。

お気軽にお問い合わせください

現在サイトからのお問い合わせを停止しております

受付時間/9:00-18:00(休業日/土日祝日)